人形机器人作为具身智能代表,正加速迈向产业化临界点,2025年被视为“量产元年”。本报告从市场前景、发展驱动因素、产业链对比、关键环节等方面对人形机器人行业进行深入剖析,展现其巨大发展潜力与投资机遇。

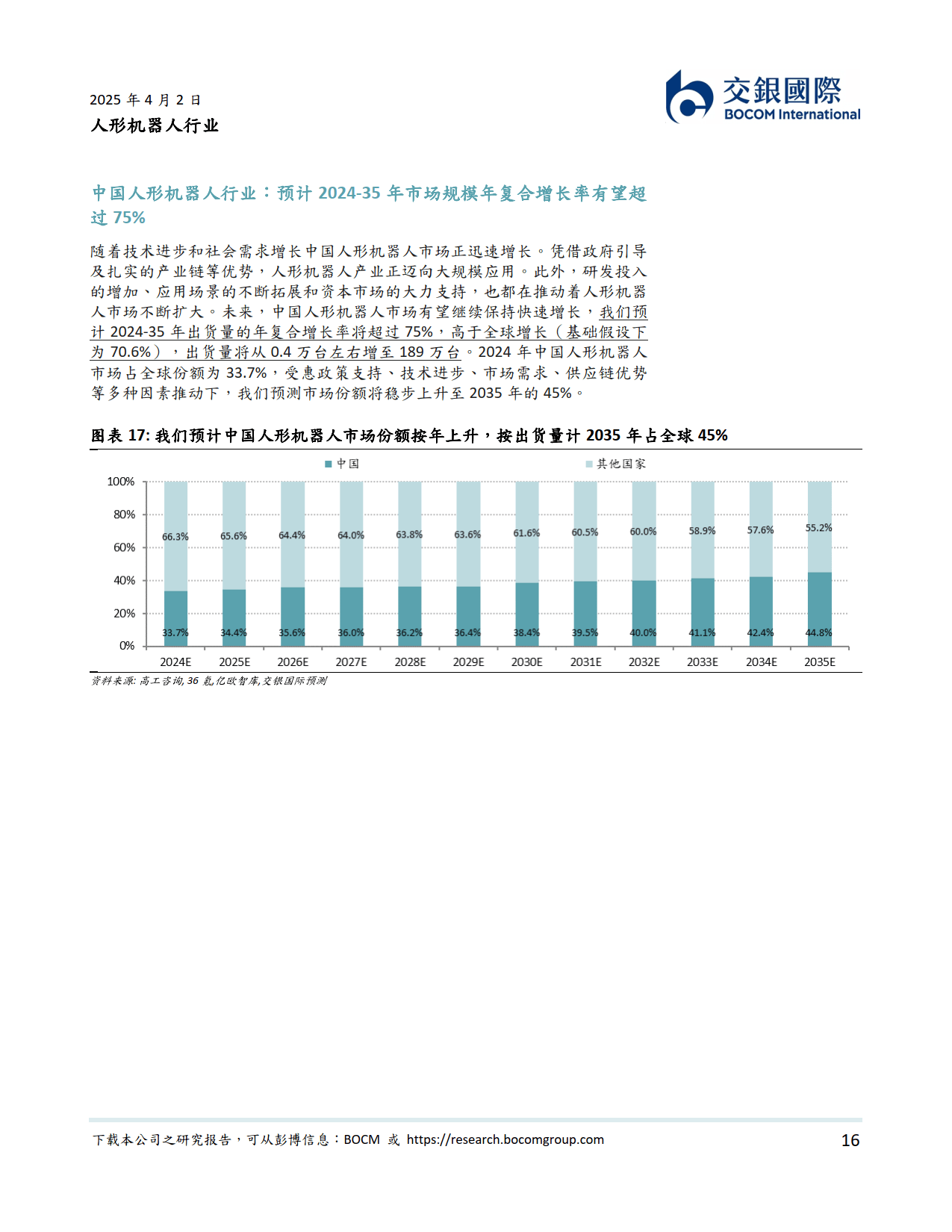

1. 市场前景广阔:应用场景涵盖工业、服务等领域,短期工业和社会服务是主要应用方向,中长期家庭市场潜力巨大。预计2035年全球出货量达400 - 1000万台,2024 - 2035年复合增长率70.6% - 84.9%,服务人形机器人份额将升至84%。

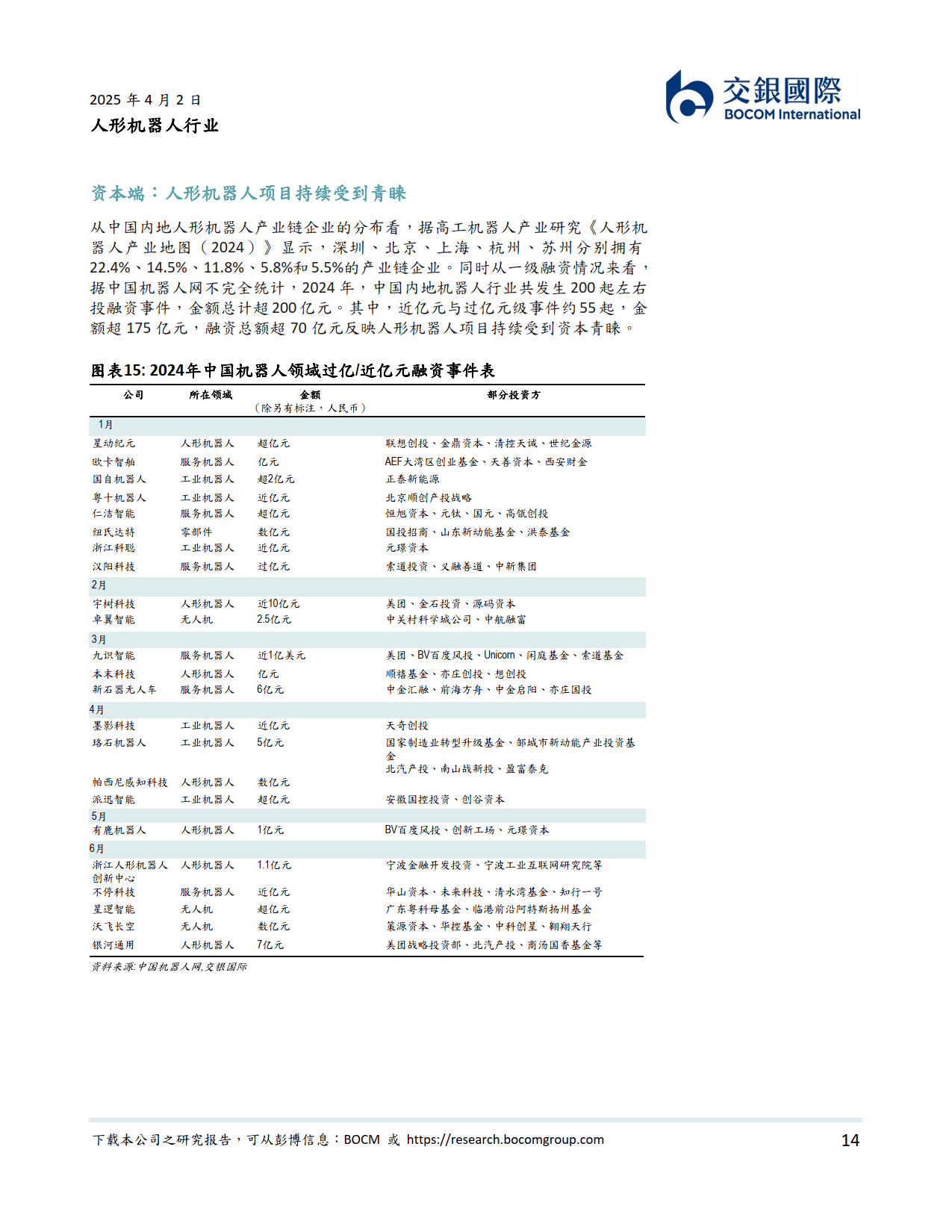

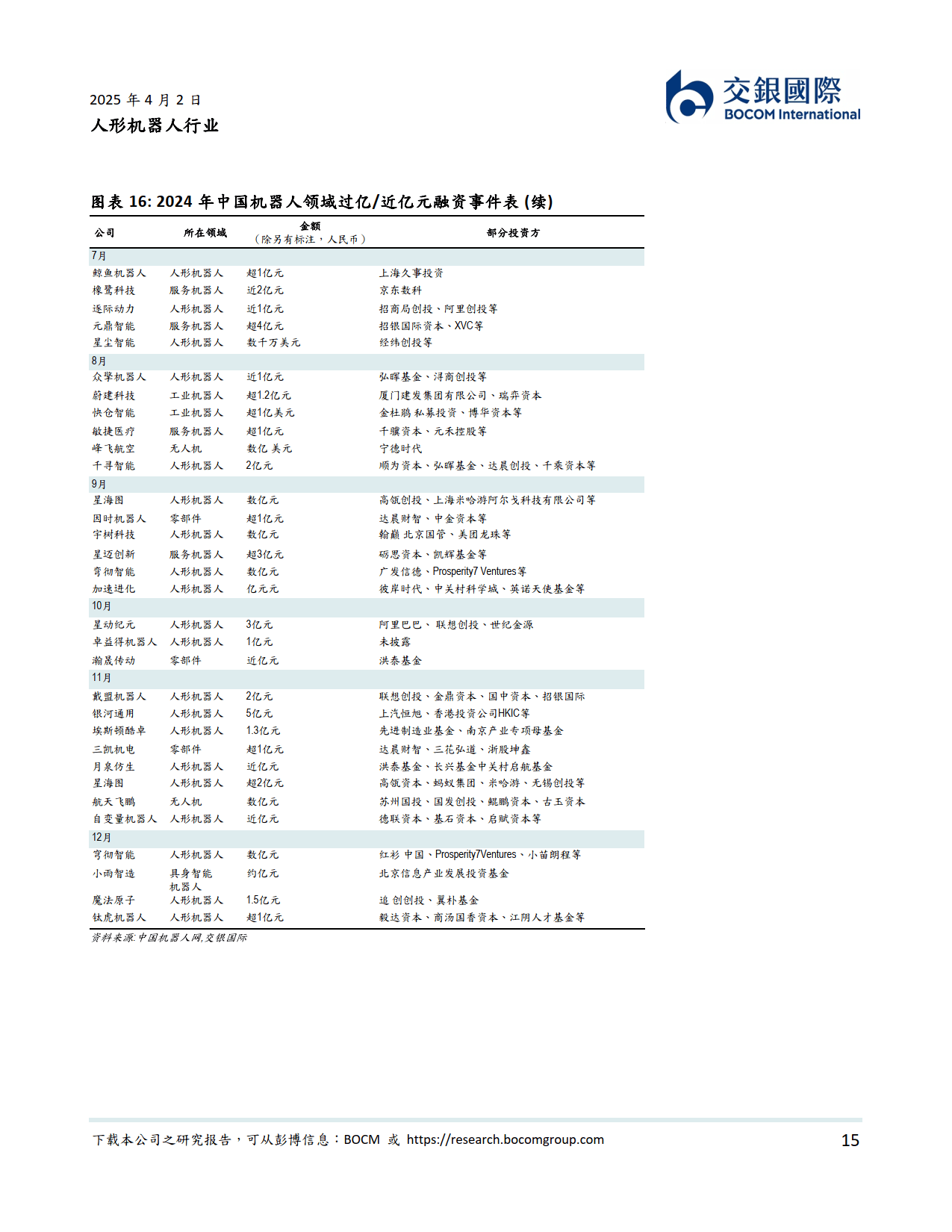

2. 发展驱动强劲:政策上,中央和地方政府纷纷出台政策支持,明确产业发展目标,推动产业链协同和产业生态建设。资本层面,2024年中国内地机器人行业投融资活跃,人形机器人项目受青睐。技术方面,中国内地专利数量全球领先,在智能化和本体制造产业链具备优势,有望复制新能源汽车成功经验。

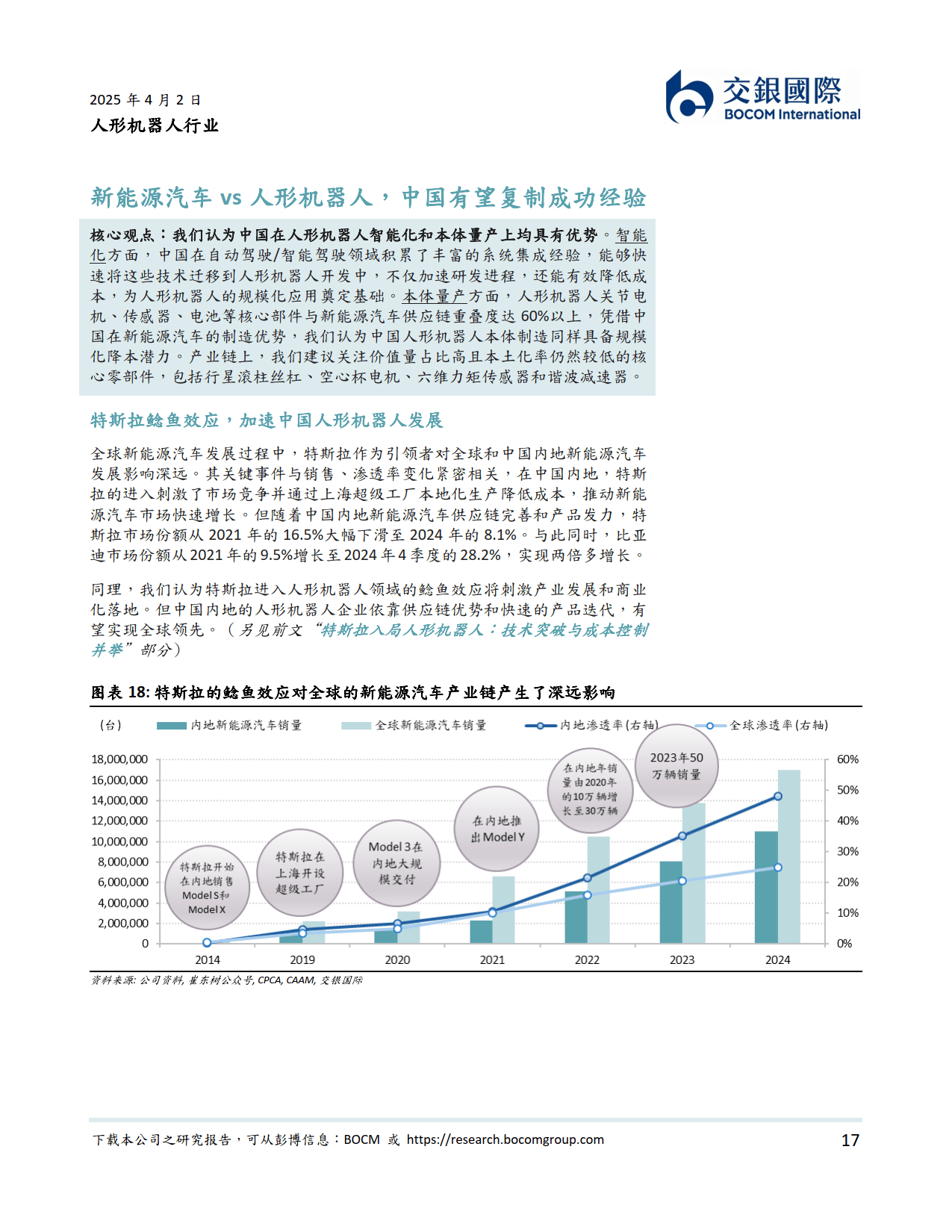

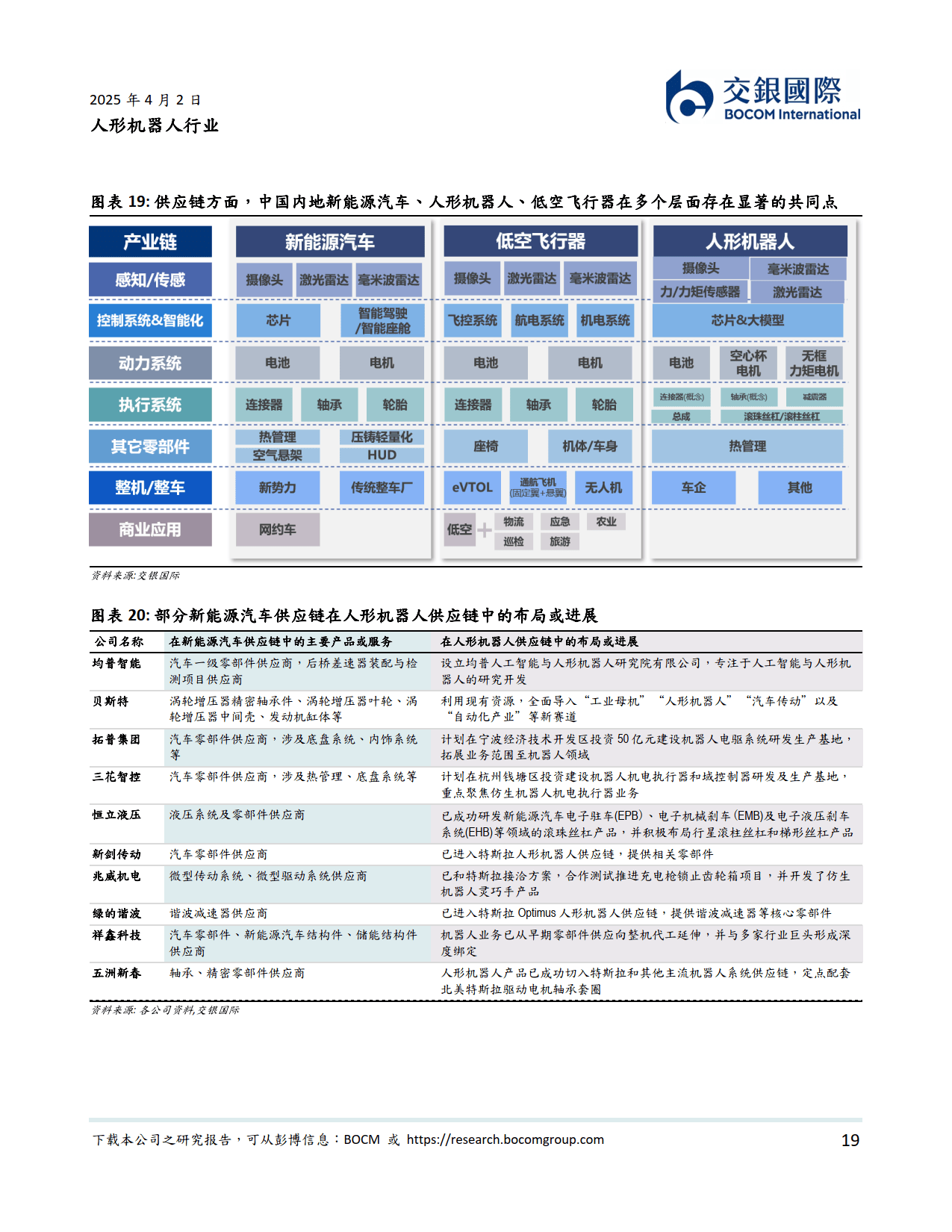

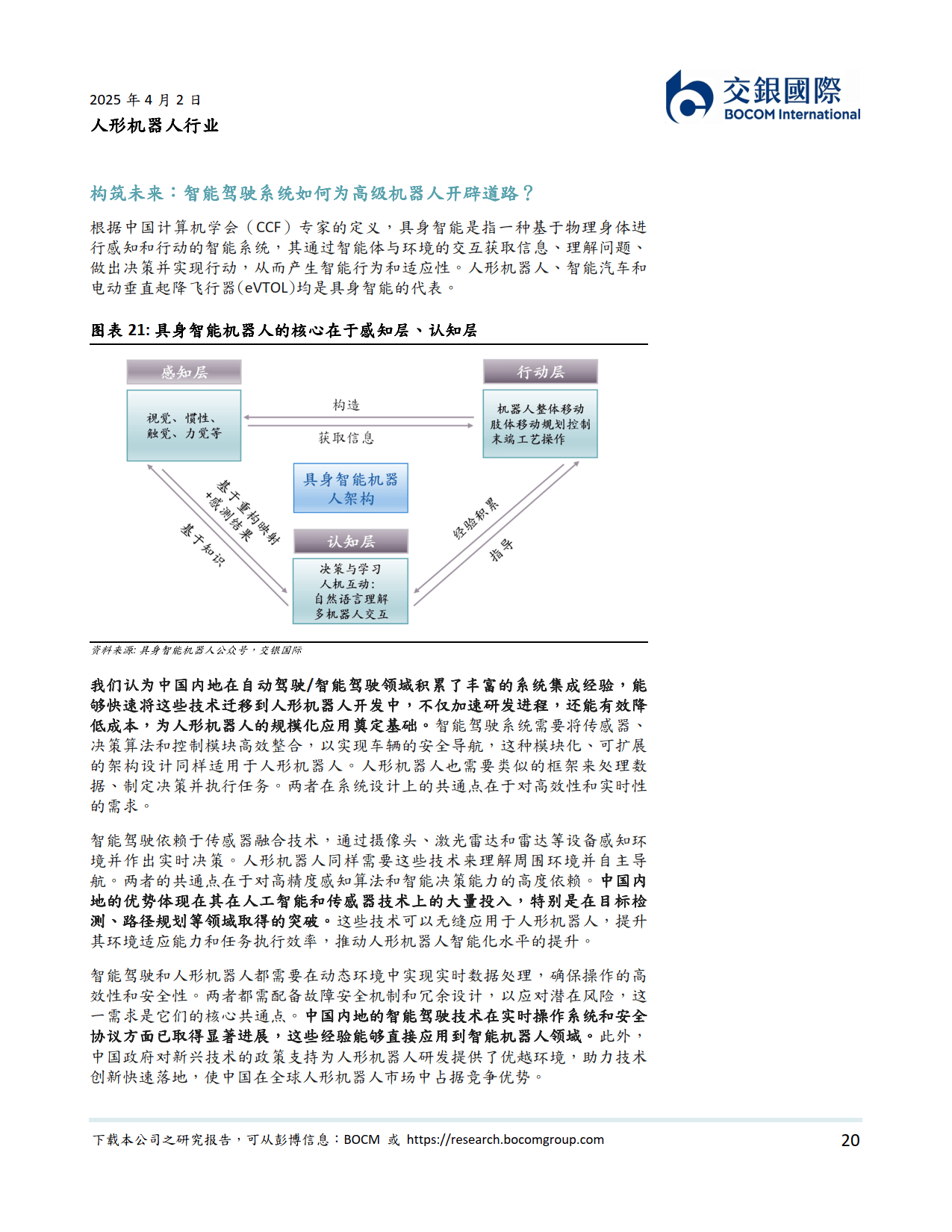

3. 产业链与新能源汽车相似:顶层设计上,均有政策指引明确方向。产业链中,人形机器人关节电机、传感器、电池等核心部件与新能源汽车供应链重叠度超60%,可借助新能源汽车制造优势实现规模化降本。智能化方面,自动驾驶经验可迁移到人形机器人开发,加速研发并降低成本。

4. 本体制造与零部件关键:本体制造量产是商业化前提,当前人形机器人受成本制约,零部件降本是关键。核心零部件中,行星滚柱丝杠、六维力矩传感器、谐波减速器、空心杯电机等价值量占比高且国产化率有提升空间,是投资关注重点。如六维力传感器技术难度高但价值量大,国产化进程中市场份额有望提升;行星滚柱丝杠精度高但国产化率低,众多内地企业积极布局。

5. 智能化发展迅速:受益于AI大模型,机器人“大脑”发展迅速,多种技术路线不断探索,多模态大模型是主要研究方向。但“小脑”智能仍面临挑战,不过相关研究在逐步克服困难,未来将提升机器人运动控制和适应能力。

免责声明:我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。